مشاركة

0

/5

(

0

)

في عام 2009، تم تقديم تقنية البلوكشين كمفهوم جديد يهدف إلى تحويل العديد من جوانب الممارسات الرقمية الراسخة. وضعت تقنية البلوكشين الأساس لعدة اختراقات في المشهد الإلكتروني، وكان القطاع المالي واحدًا من أكبر المستفيدين.

كانت ولادة التمويل اللامركزي (DeFi) لحظة فارقة في الأسواق المالية، حيث تحدت الطرق التقليدية للمؤسسات المالية المركزية. مع أنظمة DeFi، اكتشفت المؤسسات المالية والشركات والأفراد طريقة جديدة لإجراء المعاملات، والحصول على التمويل، والتداول بالأصول الرقمية.

تناقش هذه المقالة طبيعة أنظمة DeFi ودورها الأساسي في مستقبل العمليات المالية.

النقاط الرئيسية

DeFi هو منهج مالي يعتمد على تقنية البلوكشين ويهدف إلى القضاء على قيود التمويل المركزي.

تم تصميم DeFi للقضاء على مشكلات الشفافية والسرية والسرعة وتكلفة المعاملات المالية.

في حين يقدم DeFi العديد من التحسينات الأساسية على التمويل المركزي، إلا أنه يعاني من عيوب بارزة تتعلق بالتقلبات والأمان وسهولة الوصول.

شرح التمويل اللامركزي (DeFi)

التمويل اللامركزي هو منهجية جديدة لإجراء المعاملات المالية دون تدخل طرف ثالث، رسوم زائدة، بيروقراطية لا داعي لها وتأخيرات غير معقولة. لتحقيق هذا المفهوم، يستفيد DeFi من تقنية دفتر الأستاذ الموزع للبلوكشين. مدعومًا بمنهجية البلوكشين، فإن نموذج DeFi هو بالكامل لامركزي، وخالٍ من تكاليف المعاملات المتراكمة والتأخيرات المعالجة المصاحبة.

لذلك، تعتمد تقنية DeFi على شبكات البلوكشين، وتحديداً العقود الذكية (SCs)، لأنها الإطار الأساسي لبناء حلول DeFi. العقود الذكية هي برامج أصلية على البلوكشين تمكن المبدعين من كتابة تطبيقات لامركزية متنوعة. بينما تعتبر العقود الذكية رائعة لإنشاء جميع أنواع البرامج، فإن تطبيقات DeFi مثل التبادلات اللامركزية هي الأكثر طلبًا. شبكة الإيثيريوم هي المعيار الأكثر شيوعًا للعقود الذكية المتعلقة بـ DeFi، حيث توفر ميزات أساسية قوية وخيارات توسيع سلسة.

مع قدرات العقود الذكية، يمكن لمطوري DeFi بناء تطبيقات مالية تشبه السوق المالية التقليدية بسرعة. من منصات الدفع والتداول البسيطة إلى آليات التداول المعقدة واقتراض الأموال، أصبح DeFi بديلاً متكاملاً للتمويل التقليدي.

ومع ذلك، فإن الفارق الرئيسي هو أن DeFi هو بالكامل لامركزي، مما يتيح للمستخدمين تنفيذ العمليات المالية دون أي تدخل من طرف ثالث. عمليًا، هذا يعني أن معاملات DeFi لا تتم مراقبتها أو التحكم فيها أو فحصها من قبل أي أطراف باستثناء الأطراف المعنية.

[aa quote-global]

معلومة سريعة:

تستند منهجية DeFi إلى العقود الذكية، التي تمكن من تشغيل التطبيقات اللامركزية المختلفة دون سلطة مركزية.

[/aa]

كيف يعمل DeFi؟

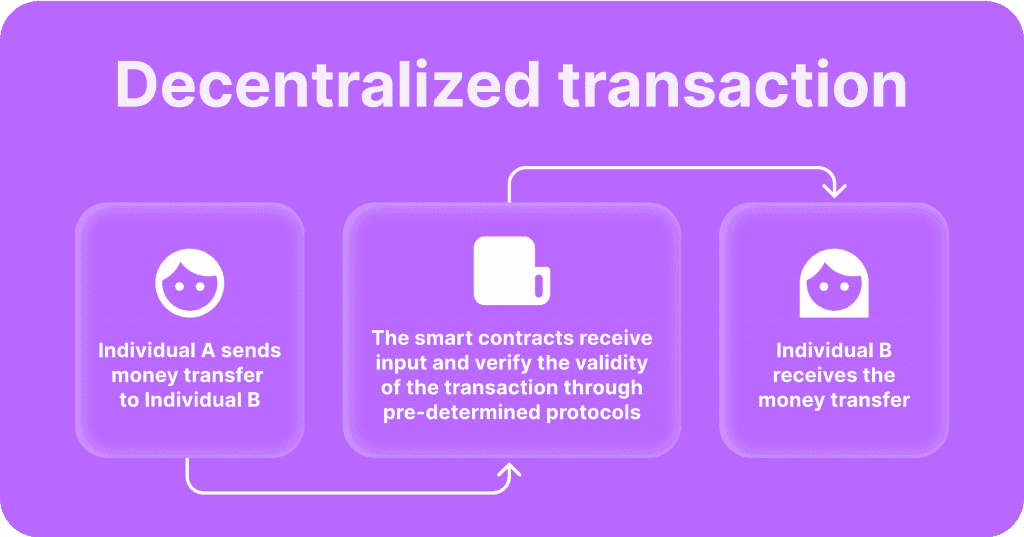

كما ذكر أعلاه، تعمل تقنية DeFi بناءً على قدرات العقود الذكية لشبكات البلوكشين. مع العقود الذكية، يمكن للمبدعين برمجة شروط وتوقعات التطبيقات بشكل فعال، وإنشاء حلول مالية متنوعة. ميزة رائعة أخرى للعقود الذكية هي أنها يمكن أن تكون مؤتمتة بالكامل تقريبًا. مع الشروط المسبقة المفصلة بشكل جيد والمحركات المناسبة، تتطلب العقود الذكية تدخلًا بشريًا بسيطًا لتنفيذ المعاملات المالية.

عمليًا، تعمل العقود الذكية كعبارات شرطية، تنفذ نتائج العقد تلقائيًا إذا تم استيفاء الشروط المطلوبة. لتصور هذا المفهوم بشكل أكبر، دعونا نتخيل عقدًا ذكيًا بسيطًا يحتوي على أمر لتوزيع عملة البيتكوين على الطرف الثاني إذا استلم الطرف الأول عملة الإيثيريوم المقابلة. بينما هذا تبادل بسيط للعملات، إلا أنه سيستغرق عدة فحوصات وتأكيدات في حالة العملات الورقية في النظام المالي التقليدي.

ومع ذلك، مع العقود الذكية، يصبح عملية تبادل العملات بسيطة وسلسة كما هو في المفهوم. يتبادل الطرفان العملات دون فحوصات مفرطة ورسوم عمولة، حيث تقوم العقود الذكية بمراقبة المعاملات تلقائيًا وتضمن استلامهم لأموالهم المقابلة. ومع ذلك، ينطبق هذا المثال المبسط على الخدمات المالية المعقدة بشكل متزايد مثل التداول، الوساطة، الاستثمارات، وما إلى ذلك. لذلك، تعتبر حلول DeFi بالكامل من نظير إلى نظير، مما يتيح للعملاء إجراء المعاملات دون انقطاعات أو مراقبة غير ضرورية.

التمويل اللامركزي مقابل التمويل المركزي

من بداياته المتواضعة، وصل النظام المالي التقليدي إلى ارتفاعات غير مسبوقة في القرن الواحد والعشرين. الآن، يغطي القطاع المالي العالم بأسره، مع العديد من المنظمات الدولية التي تخدم العملاء والشركات عبر الحدود. ومع ذلك، بسبب طبيعته المركزية، أصبح التمويل التقليدي معقدًا بشكل مفرط ومكلف ومعرض لتأخيرات غير معقولة.

في حين أن هذا الوضع المؤسف كان نتيجة حتمية للتمويل التقليدي العالمي. السبب في ذلك هو أن مؤسسات العملات الورقية تستخدم نظامًا يتطلب العديد من الفحوصات، والتحقق، والموافقات لإتمام معاملة عبر الحدود.

مشكلات التمويل المركزي: مثال عملي

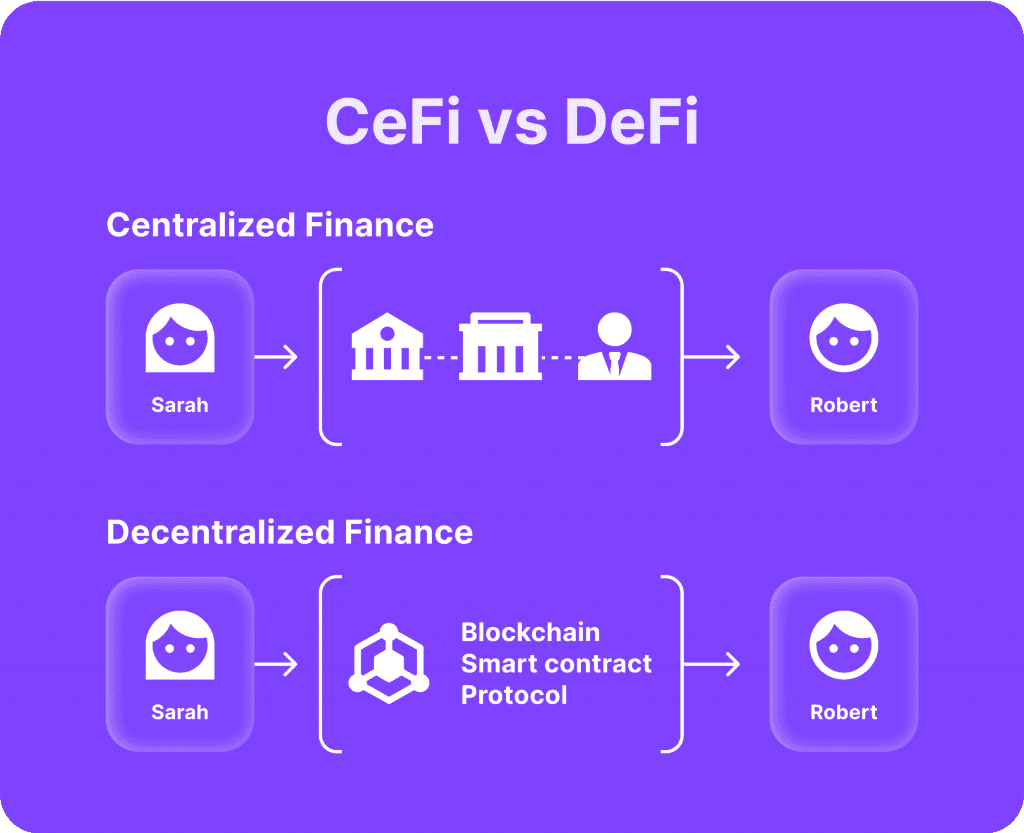

تخيل شخصًا X يرغب في تحويل أموال من الولايات المتحدة إلى فرنسا كعرض. بينما يمتلك الشخص X نفس الحساب ويريد فقط نقل أمواله، يجب أن تمر هذه المعاملة عبر عدة بنوك دولية تعمل كوسطاء. في هذه الحالة، قد تتطلب التحويلات من الولايات المتحدة إلى فرنسا تدخل ما يصل إلى خمس مؤسسات لتوزيع الأموال.

بينما يبدو هذا الإجراء مفرطًا، إلا أنه مطلوب بموجب القانون، حيث أن الدول المختلفة لديها قواعد وبروتوكولات مختلفة تتعلق بتحويل الأموال. لذلك، يجب على الشخص X الانتظار لعدة أيام عمل أو حتى أسابيع لإتمام معاملة تافهة. علاوة على ذلك، سيتعين على الشخص X دفع رسوم باهظة لهذا التحويل حيث يتطلب كل وسيط تعويضًا عن الخدمات المقدمة. وبالتالي، بدلاً من تحمل رسوم عمولة واحدة، سيتحمل الشخص X مبلغًا مجمعًا من خمس رسوم.

في حين أن هذا المثال مبسط، إلا أنه يجسد معظم المشكلات الأساسية المتعلقة بالتمويل المركزي. الأعمال الورقية غير الضرورية، الإجراءات المتكررة، الرسوم الباهظة وتدخل الأطراف الثالثة أصبحت جزءًا لا يتجزأ من النظام المالي الورقي. كان الهدف من إدخال نظام DeFi هو التخفيف من معظم هذه التحديات.

على عكس التمويل المركزي، يستفيد نظام DeFi من قدرات البلوكشين للقضاء على معظم المشكلات المذكورة أعلاه أو تقليلها إلى الحد الأدنى. للتوضيح، دعونا نتخيل نفس الشخص X يحاول تحويل أمواله من الولايات المتحدة إلى فرنسا باستخدام معاملات DeFi. في هذه الحالة، يجب على الشخص X تحديد عنوانالمستلم، وعملة التحويل، والمبلغ.

نظرًا لأن منصات DeFi تعمل بالكامل على تقنية البلوكشين، فهي غير خاضعة لتدخل الأطراف الثالثة. لذلك، سيتم معالجة تحويل الشخص X فقط على شبكة البلوكشين، دون الحاجة إلى تحقق عدة مؤسسات مالية من المعاملة. هذا يعني بدوره أن الشخص X لن يتلقى رسوم عمولة مفرطة، حيث توجد رسوم واحدة فقط لمنصة DeFi.

أخيرًا، يعني غياب التحقق من الأطراف الثالثة أن المعاملات لن تتم معالجتها لعدة أيام أو أسابيع. نتيجة لذلك، سيتلقى الشخص X أمواله في غضون ساعات دون رسوم زائدة وتدخلات غير ضرورية.

إيجابيات وسلبيات تبني نظام DeFi

كما نوقش أعلاه، تمثل تقنية DeFi معلمًا هامًا في التمويل العالمي. يفتح نهج DeFi الباب للعديد من المزايا التي يمكن أن تبسط إجراء العمليات المالية وتقليل التكاليف المرتبطة بها. ومع ذلك، فإن DeFi له نصيبه من العيوب التي تمنعه من أن يصبح تحسينًا باريتو على التمويل المركزي. دعونا نلقي نظرة أعمق على بعض أبرز إيجابيات وسلبيات نظام DeFi.

اللامركزية وغياب الأطراف الثالثة

من الصعب المبالغة في تقدير قيمة اللامركزية في الأنظمة المالية. في حين كان التمويل المركزي خيارًا سائدًا في السوق لعدة قرون، إلا أنه أنتج العديد من القيود والمخاطر الأمنية. بعيدًا عن المشكلات المذكورة أعلاه مع المعاملات المؤجلة، المراقبة المفرطة والمكلفة، فإن التمويل المركزي عرضة أيضًا لتهديدات أمنية ملحة.

كما يوحي الاسم، تعمل الأنظمة المالية المركزية بنظام رقمي واحد. هذا يعني أنه إذا تعرض النظام المركزي لهجمات خبيثة، كوارث البيانات أو اختراقات سيبرانية أخرى، فإن النظام يكون عرضة لانهيار كامل. بسبب هيكلها الفني، لن تكون الأنظمة المركزية قادرة على تحديد هذه الاختراقات، مما يعرض شبكة المستخدمين بأكملها للخطر بفقدان البيانات والأصول المحتملة.

علاوة على ذلك، يعتبر تدخل الأطراف الثالثة مسألة ملحة أخرى لنموذج التمويل المركزي، حيث يجب أن تتم الموافقة والتحقق على كل معاملة من قبل واحدة أو عدة سلطات. بعيدًا عن المشكلات اللوجستية الواضحة مع هذا النهج، فإنه يمثل أيضًا تقييدًا من حيث الحرية.

مع النظام المركزي، يمكن للمستخدمين إجراء عمليات مالية ترضي العديد من الولايات القضائية، اللوائح، والسلطات. في حين أن بعض هذه اللوائح تكون لأسباب أمنية، فإن العديد من اللوائح الأخرى تحد من حرية المستخدمين المالية دون سبب مناسب.

على النقيض من ذلك، فإن أنظمة DeFi غير محدودة بالعديد من اللوائح الخاصة بالسلطات المركزية، حيث تعتمد على منطق العقود الذكية الثابتة والمحددة مسبقًا. مع البرمجة المناسبة وإدخال المحفزات المناسبة، يمكن للعقود الذكية معالجة وتنفيذ المعاملات بسهولة. نتيجة لذلك، يمكن لأنظمة DeFi تحقيق مستوى لا مثيل له من الكفاءة والسرعة وحرية الخيارات.

الخصوصية وملكية الأصول

على عكس التمويل التقليدي، تتيح أنظمة DeFi للأفراد إجراء الأعمال المالية دون الكشف عن هويتهم، معلوماتهم الشخصية وبياناتهم الحساسة الأخرى. يتيح هذا المستوى من الخصوصية لمستخدمي DeFi إجراء الأعمال بشروطهم الخاصة والحصول على حرية غير مسبوقة في اختيار المعاملات المالية.

في الأنظمة المركزية، يجب على العملاء والشركات تقديم معلومات حساسة لاستخدام الخدمات المالية. بطبيعة الحال، يفضل العديد من المستخدمين الاحتفاظ ببياناتهم الشخصية والحساسة خاصة، وهذا هو السبب في أن العديد من الأفراد والشركات قد تحولوا إلى أنظمة DeFi.

مع DeFi، يمتلك المستخدمون أيضًا ملكية كاملة لأصولهم الرقمية. على الرغم من أنه قد يبدو بديهيًا أن يمتلك المرء أصوله بشكل كامل، إلا أن هذا ليس الحال بالضبط مع الأنظمة المركزية. في التمويل التقليدي، يمتلك العملاء تقنيًا أصولهم، ولكن في حالات معينة، يمكن للسلطة المركزية بسهولة أخذ ممتلكاتهم. يمكن أن يحدث هذا لأسباب مختلفة، تتراوح من انهيار النظام إلى الركود في السوق.

من ناحية أخرى، تفوض أنظمة DeFi ملكية الأصول بالكامل إلى مستخدميها، مما يعني أنه باستثناء إغلاق البلوكشين الكامل، لن يتم فصل المستخدمين عن أصولهم المملوكة. لذلك، لن تتولى أنظمة DeFi أصول المستخدمين الأفراد، حيث أن تقنية البلوكشين مبنية على مبدأ الملكية الكاملة.

التطبيقات اللامركزية المدعومة بالعقود الذكية

كما ذكر أعلاه، العقود الذكية هي العمود الفقري لنظام DeFi، مما يمكن المطورين من بناء تطبيقات من أي نوع عملي. لذلك، لا تمتلك أنظمة DeFi أي قيود تقنية مقارنة بالتطبيقات والخدمات المالية المركزية. ببساطة، إذا كان هناك طريقة لبناء منطق سليم والحصول على المدخلات المعلوماتية المناسبة في العقود الذكية، فيمكن تطوير وإطلاق أي تطبيق DeFi يمكن تصوره.

مع هذا المستوى من القدرات التقنية، يمتلك DeFi إمكانات غير محدودة للنمو حيث يبتكر المطورون ميزات ووظائف جديدة للجمهور. اعتبارًا من عام 2023، قامت أنظمة DeFi بالفعل بالابتكار بما يتجاوز الأدوات المالية التقليدية، ويعتقد العديد من الخبراء أن هذا هو بداية اتجاه واعد. في حين أن التمويل المركزي يقدم حاليًا خدمات مماثلة لـ DeFi، إلا أنه مقيد بشكل جوهري بالعديد من القيود التقنية والبيروقراطية. لذلك، من المرجح أن تتطور أنظمة DeFi بسرعة بما يتجاوز قدرات التمويل التقليدي في السنوات القادمة.

مشكلات إمكانية الوصول

بينما تمتلك أنظمة DeFi العديد من الفوائد والتحسينات المثيرة للإعجاب على التمويل المركزي، فإنها تفتقر إلى الجودة الأساسية للخدمات المالية التقليدية. في معظم الحالات، تكون حلول DeFi معقدة للغاية وحتى متشابكة بالنسبة لغالبية المستخدمين. نظرًا لأن تقنية DeFi تعتمد بالكامل على نظير إلى نظير، يجب على المستخدمين تلبية احتياجاتهم المالية بأنفسهم. وهذا يعني أن حلول DeFi يجب أن تتم دراستها وفحصها بدقة من قبل المستخدمين المحتملين، وهو ما ليس هو الحال مع التمويل المركزي.

تستمر نفس المشكلة من حيث جودة الخدمة. تفتقر معظم حلول DeFi إلى الشخصية المركزية التي ترشد وتساعد المستخدمين في حل المشكلات الناشئة. نتيجة لذلك، تمتلك معظم حلول DeFi حواجز معرفية للأفراد والشركات العادية في السوق. في حين أن بعض المستخدمين يتمتعون بكفاءة عالية في تقنية البلوكشين و DeFi، فإنهم يمثلون جزءًا صغيرًا من الجمهور. بقية السوق المحتمل مليئة بالعملاء الذين لا يمتلكون المعرفة الكافية لفهم أدوات DeFi. لذلك، حيث من المرجح أن تصبح أنظمة DeFi مبسطة قريبًا، فإن تعقيد التمويل اللامركزي هو أحد الأسباب الرئيسية للتقدم البطيء في التبني.

التقلبات والأمان

في حين أن الطبيعة المركزية للتمويل التقليدي لها العديد من العيوب للمستخدمين، فإنها تمتلك أيضًا عدة مزايا، بما في ذلك التنظيم العام للسوق. يمكن للسلطات المركزية تعديل حركات السوق وضمان عدم حدوث تغيرات كبيرة في الوضع الراهن. في حالة DeFi، يحاول مقدمو السيولة العمل كمنظمين للسوق، وتوفير تجمعات السيولة لتخفيف التغيرات السعرية المحددة. ومع ذلك، لا تزال هذه الإجراءات محدودة مقارنة بالنماذج المالية المركزية. بينما تكون الحرية تغييرًا مرحبًا به، فإن أنظمة DeFi لا تمتلك الآلية لحماية السوق من أسوأ السيناريوهات.

بالإضافة إلى ذلك، أصبح الأمان مصدر قلق بالغ لصناعة DeFi. في حين أن البلوكشين كانت تعتبر واحدة من أكثر البيئات أمانًا في المشهد الرقمي، استخدم المهاجمون الخبيثون العديد من التكتيكات لإفساد أنظمة DeFi. نتيجة لذلك، لم تعد أنظمة DeFi متينة وغير قابلة للاختراق كما كانت من قبل، وهو عامل مهم يجب مراعاته للعملاء المحتملين.

النتائج النهائية

قبل تقديم DeFi، كان العالم المالي يعترف بقيود التمويل المركزي، لكن السوق لم يكن لديه خيارات عملية. مع DeFi، تم تغيير الوضع الراهن، وحصل المشهد المالي العالمي على الترقية التي تشتد الحاجة إليها.

ومع ذلك، لم يتم معالجة التعقيد وغياب آليات الاعتدال في منصات DeFi بحلول مناسبة بعد. سيكون من المثير للاهتمام أن نرى ما إذا كانت منهجيات DeFi ستتغلب على قيودها الأساسية وتحصل على سمعتها كبديل متكامل للممارسات المالية المركزية.

اقرأ أيضًا

B2CORE